С 2022 года учет аренды по договорам аренды, субаренды и лизинга производится согласно новым правилам. Стандарт следует применять во всех случаях, если из условий договора становится понятным, что его предметом выступает объект аренды. Т.е. имущество за определенную плату передается на временное пользование. В данной статье рассмотрим, как в соответствии ФСБУ 25 ведется учет у арендатора.

Новым стандартом установлено 2 способа учета. Остановимся на каждом из них более детально.

Первый способ ведения учета

Раньше юридические лица отображали в отчетностях лишь текущие расходы, связанные с арендой. Информация об арендованных объектах при этом могла не раскрываться. С введением новых правил арендаторы обязаны заносить аренду в баланс.

Как только объект аренды поступает в пользование компании, бухгалтер отражает задолженность по платежам за весь срок, в течение которого будет действовать договор, а также право на пользование полученным активом.

Стоимость права пользования формируется из:

- выполненных арендных платежей на дату получения объекта аренды;

- расходов, понесенных на подготовку объекта к эксплуатации, его доставку, в том числе будущих;

- приведенной стоимости всех арендных платежей за пользование объектом.

Право пользования обязательно амортизируется. Если объект не будет выкупаться, то за основу берется срок действия договора.

Стоимость арендных платежей отражается с учетом дисконтирования. Дисконтированная стоимость обычно ниже, чем сумма по договору. Чтобы на конец действия договора они соответствовали, компании необходимо постепенно увеличивать обязательства согласно выбранной ставке дисконтирования. Делается это исходя из выбранной периодичности расчетов с арендодателем. Параллельно арендатор уменьшает арендные обязательства в соответствии с выполненными платежами.

Второй способ

Во втором случае бухгалтерский учет у арендатора по ФСБУ 25 ведется, как и раньше – расходы по аренде равномерно распределяются по всему сроку действия договора. Данный вариант подходит для случаев, когда арендатор не планирует передавать объект в аренду, проводить его выкуп, а в самом договоре не приведена стоимость объекта. Также существуют ограничения по длительности аренды. В таком случае отражение объекта осуществляется на забалансовом счете. Стоимость определяется по сумме всех арендных платежей.

Ведение учета аренды в АрендаСофт

Система учета АрендаSoft идет в ногу с законодательством. Она адаптирована к требованиям ФСБУ по аренде, помогает вести учет у арендатора без ошибок.

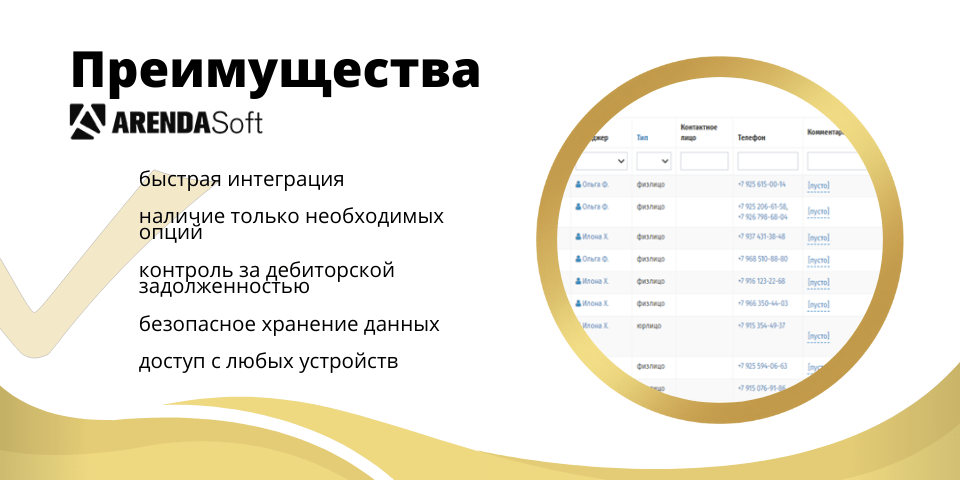

Что умеет система:

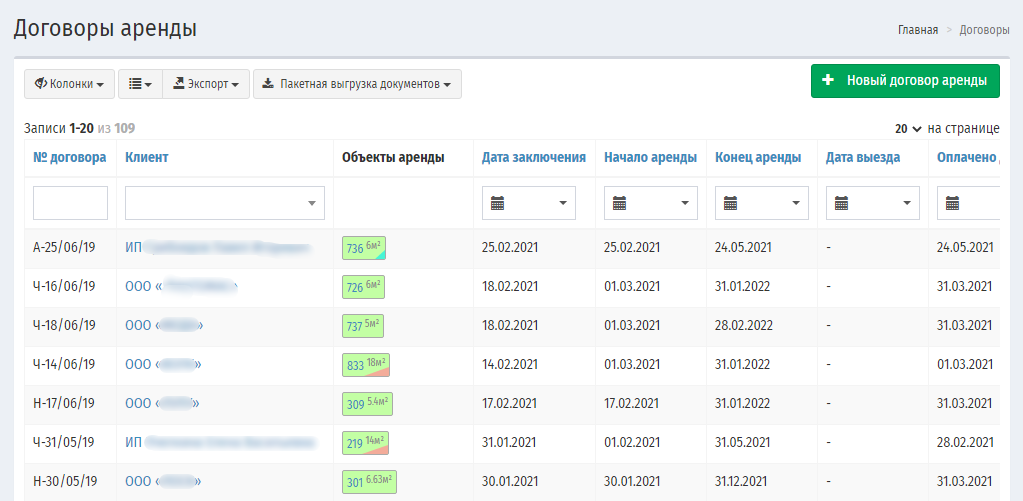

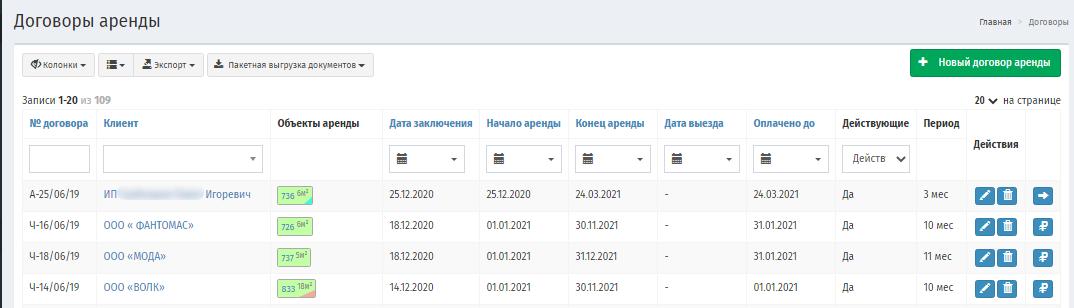

- Удобная работа с документами. Автоматическое формирование договоров, актов выполнения работ, рассылка их клиентам в несколько кликов.

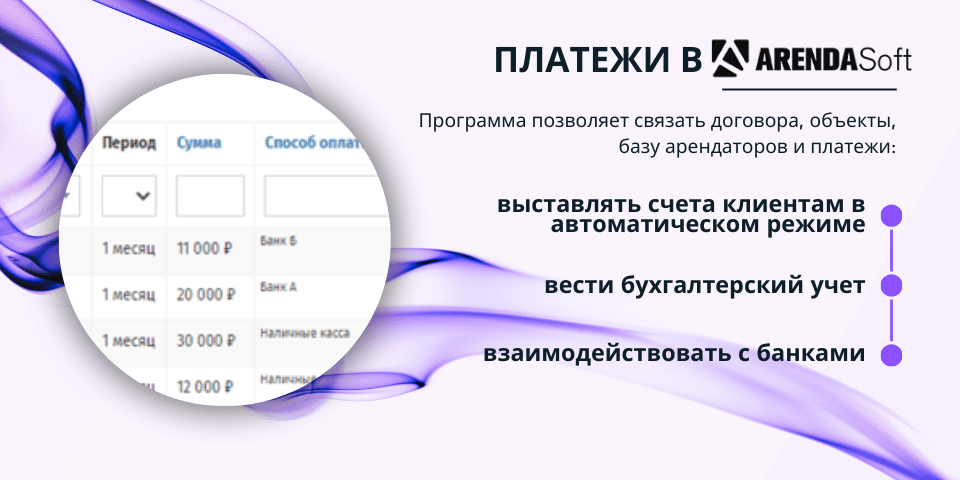

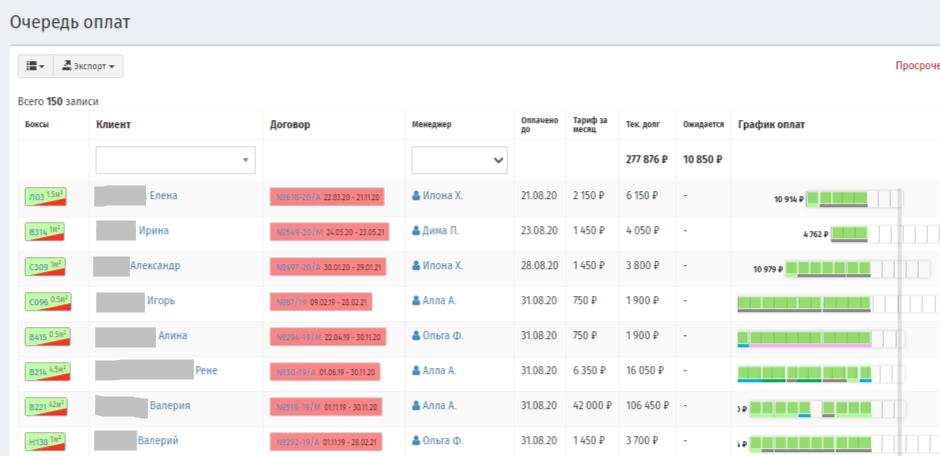

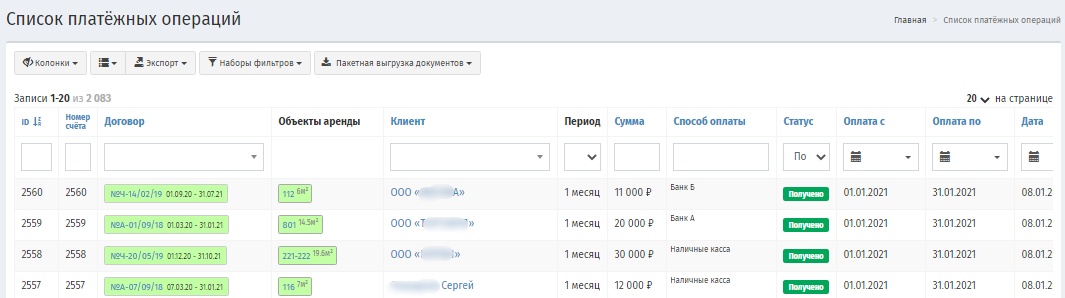

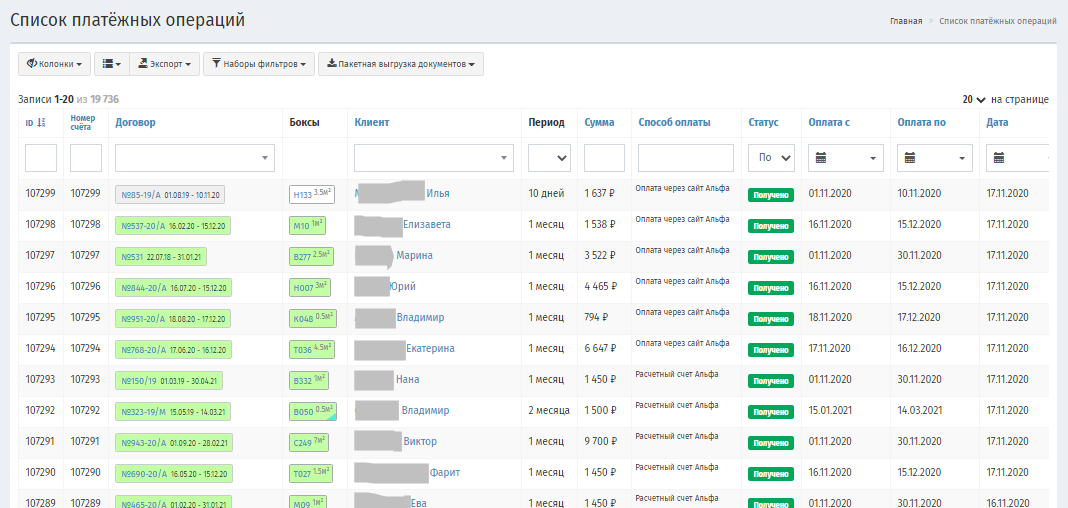

- Фиксация всех платежей – выполненных, будущих, выставление счетов.

- Автоматическое начисление любых видов платежей, отслеживание движения по счетам в режиме одного окна.

- Система поддерживает интеграцию с 1С, банками. Больше не нужно вносить данные вручную. Банковские выписки поступают сразу во все используемые системы учета.

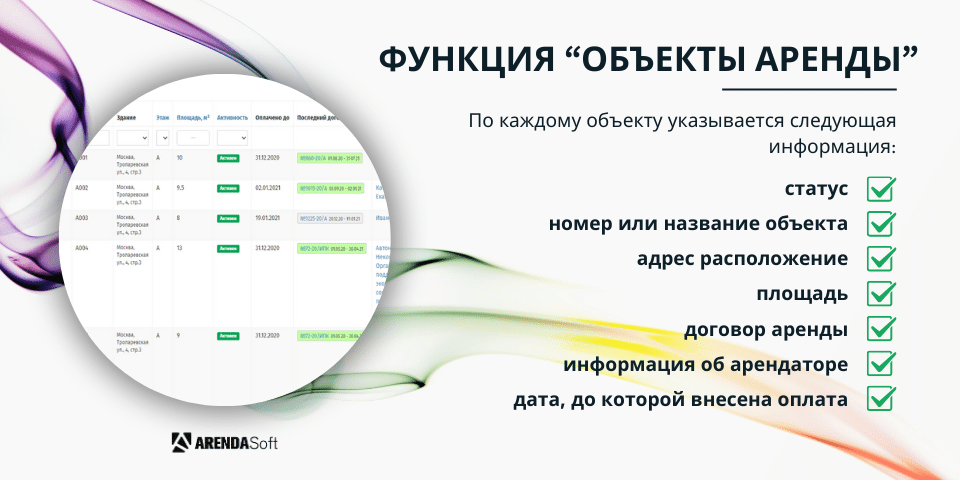

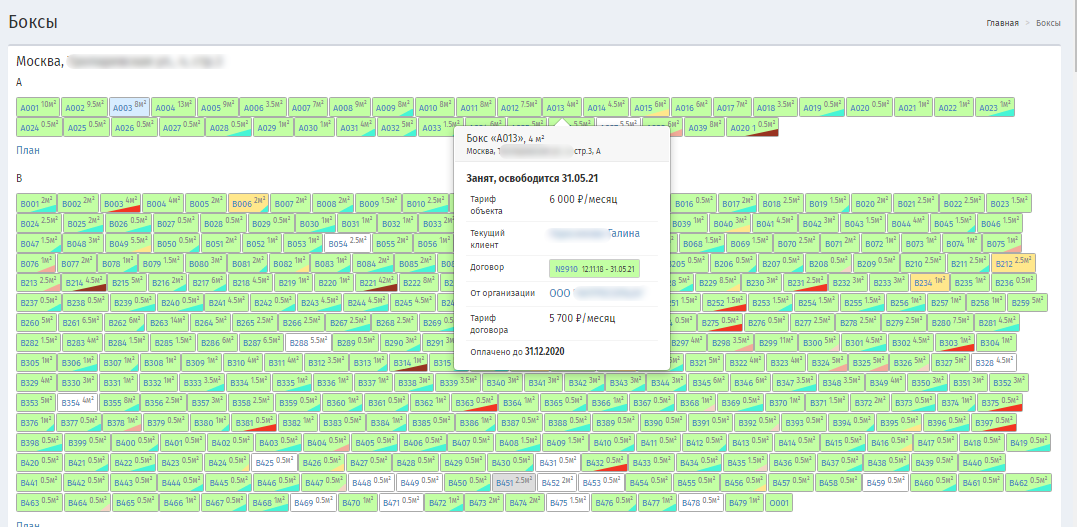

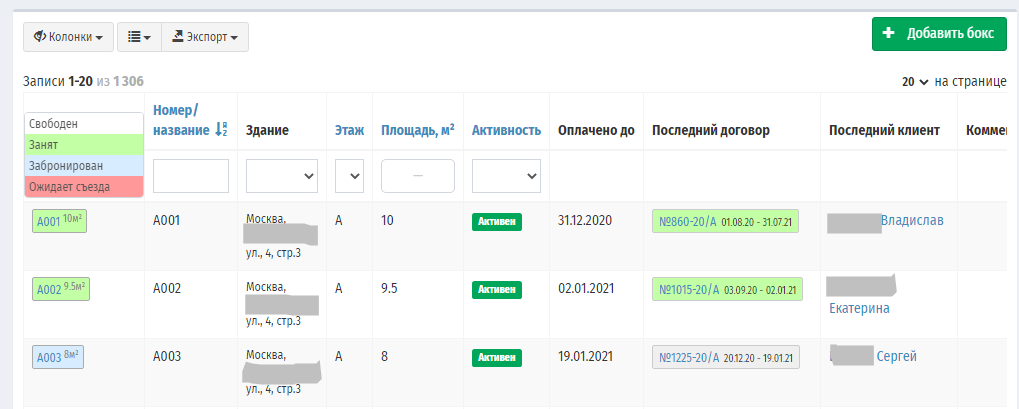

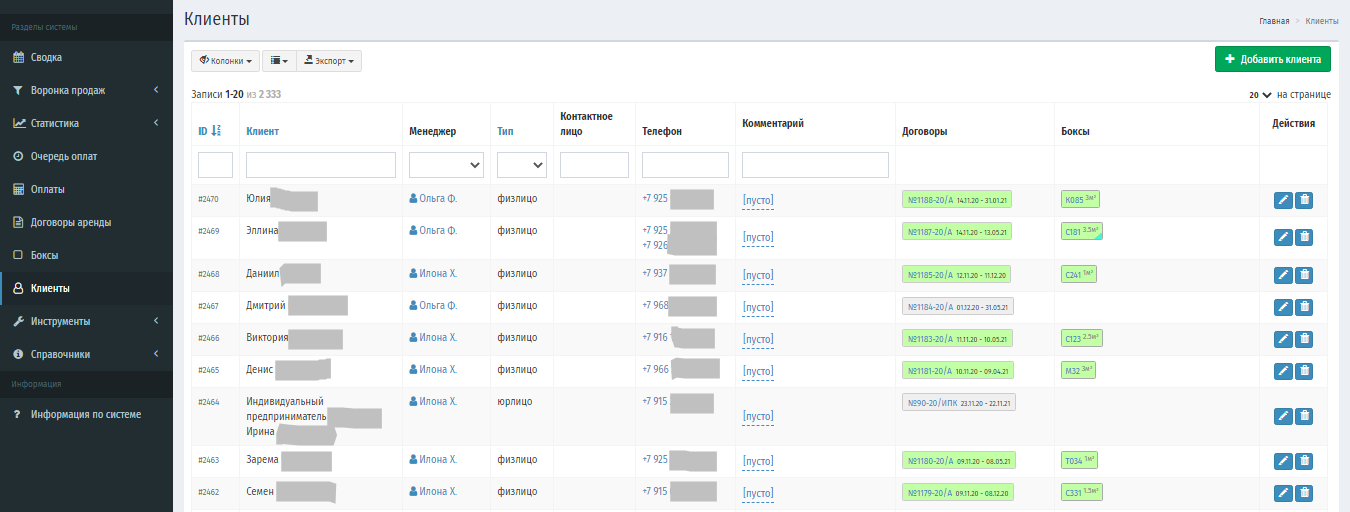

- Полный контроль за объектами аренды. В системе фиксируются основные характеристики объекта, действующими по нему договора, основные и переменные расходы, счетчики услуг и т.п.

Это далеко не все, на что способна система. Программа работает через браузер, благодаря чему пользоваться ею удобно и со смартфона, планшета. Доступ всегда под рукой. Большое внимание уделено безопасности данных.

Согласно требованиям ФСБУ 25 по аренде учет у арендатора, как и арендодателя, усложняется. Система АрендаSoft призвана упростить данный процесс за счет удобного интерфейса, автоматизации расчетов. Чтобы узнать больше, как программа может быть актуальна для вашего бизнеса, оставьте заявку. Наши специалисты проведут демонстрацию, предоставят тестовый доступ, покажут реальные примеры использования.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}