Аренда имущества является довольно распространенной формой бизнеса. Она предполагает определенные операции по учету. С 2022 года обязательными к применению являются требования ФСБУ 25/2018. О том, будут ли по учету аренды в 2024 году новые изменения по ФСБУ, а также об особенностях действующих правилах поговорим дальше.

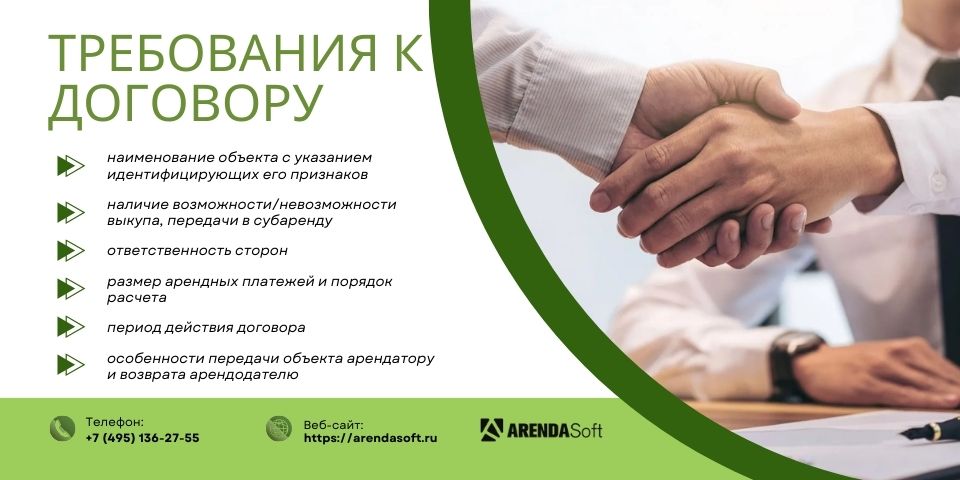

Требования к договору

Арендные договора заключаются в письменной форме, вне зависимости от срока действия, если одну из сторон представляет юрлицо. Государственная регистрация является обязательной для всех договоров, когда речь идет об объектах недвижимости, а срок их аренды более 12 месяцев.

В арендном договоре в обязательном порядке должны быть следующие данные:

- наименование объекта с указанием идентифицирующих его признаков;

- наличие возможности/невозможности выкупа, передачи в субаренду;

- ответственность сторон;

- размер арендных платежей и порядок расчета;

- период действия договора;

- особенности передачи объекта арендатору и возврата арендодателю.

Налоги на имущество оплачиваются балансодержателем.

Особенности учета аренды в арендатора

Учет аренды в 2024 году у арендатора нужно выполнять по рекомендациям ФСБУ 25/2018. Никаких дополнительных новшеств не предполагается.

Арендатор может вести учет 2 способами:

- в упрощенной форме – отражение происходит на забалансовом счету;

- стандартно – арендованное имущество отображается как право на пользование полученным активом.

Пользоваться упрощенной формой разрешается для договоров, длительность которых не превышает 12 месяцев. Стоимость объекта не должна быть выше 300 тысяч рублей. Арендатор не имеет право передавать арендованное имущество третьим лицам. Это же касается и права собственности.

Если есть несоответствие хотя бы по одному пункту, то применяется стандартная форма учета.

Учет аренды у арендодателя в 2024 году

В случае с арендодателем учет аренды в 2024 году должен производиться, как и годом ранее. Т. е. действуют правила ФСБУ 25/2018. Он предполагает разделение договоров аренды на 2 типа:

- операционная аренда;

- финансовая аренда.

Операционной аренда может считаться, когда все риски и выгоды принадлежат арендодателю. На это указывает ряд обстоятельств. Например, срок действия арендного договора меньше, чем пригодность объекта к использованию. Если арендодатель сдает на определенное время складское помещение или автомобиль, а у арендатора нет права на его выкуп, то речь идет как раз об операционной аренде.

В случае с финансовой арендой арендатор получает почти все выгоды и риски. Яркий пример – договор лизинга.

При операционной аренде учет осуществляется, как и до вступления в силу ФСБУ 25/2018. Предмет аренды отражается на счету 01, а доходы – на 90/91, в зависимости от того, является ли арендный бизнес основным для предприятия. Зачисление доходов происходит ежеквартально, каждый месяц, либо по другой схеме.

При финансовой аренде на дату передачи объекта арендатору необходимо отобразить инвестицию в аренду как актив на счете 76. Доход от арендной платы не учитывается. Вместо этого по счетам 90/91 делаются проводки с зачислением процентов от инвестиций.

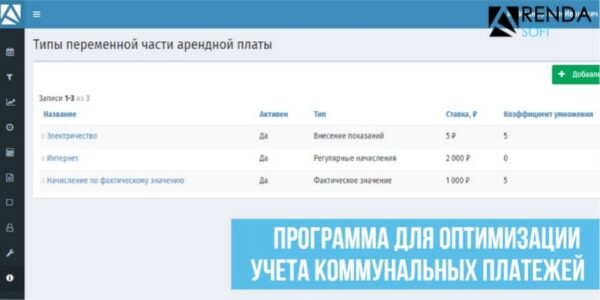

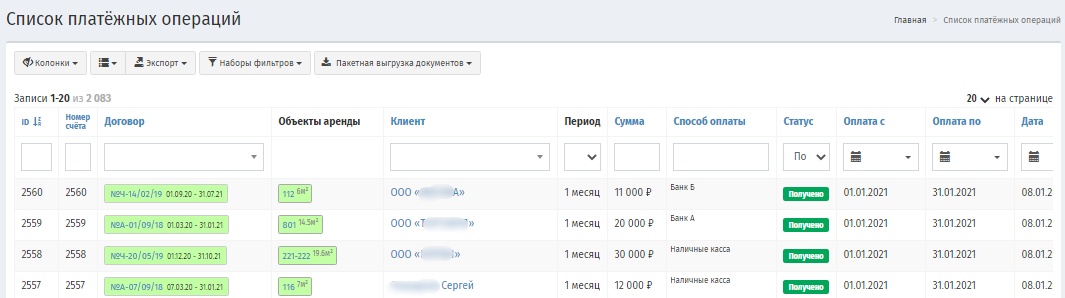

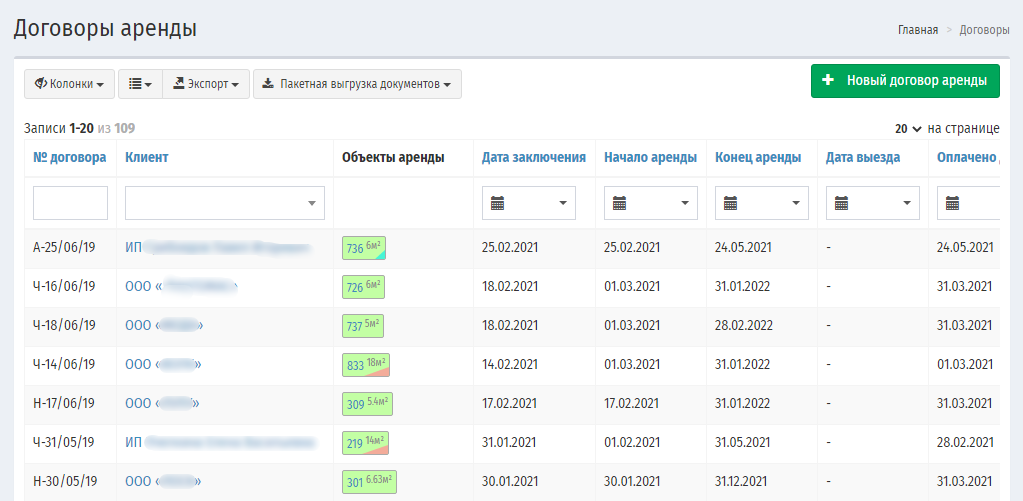

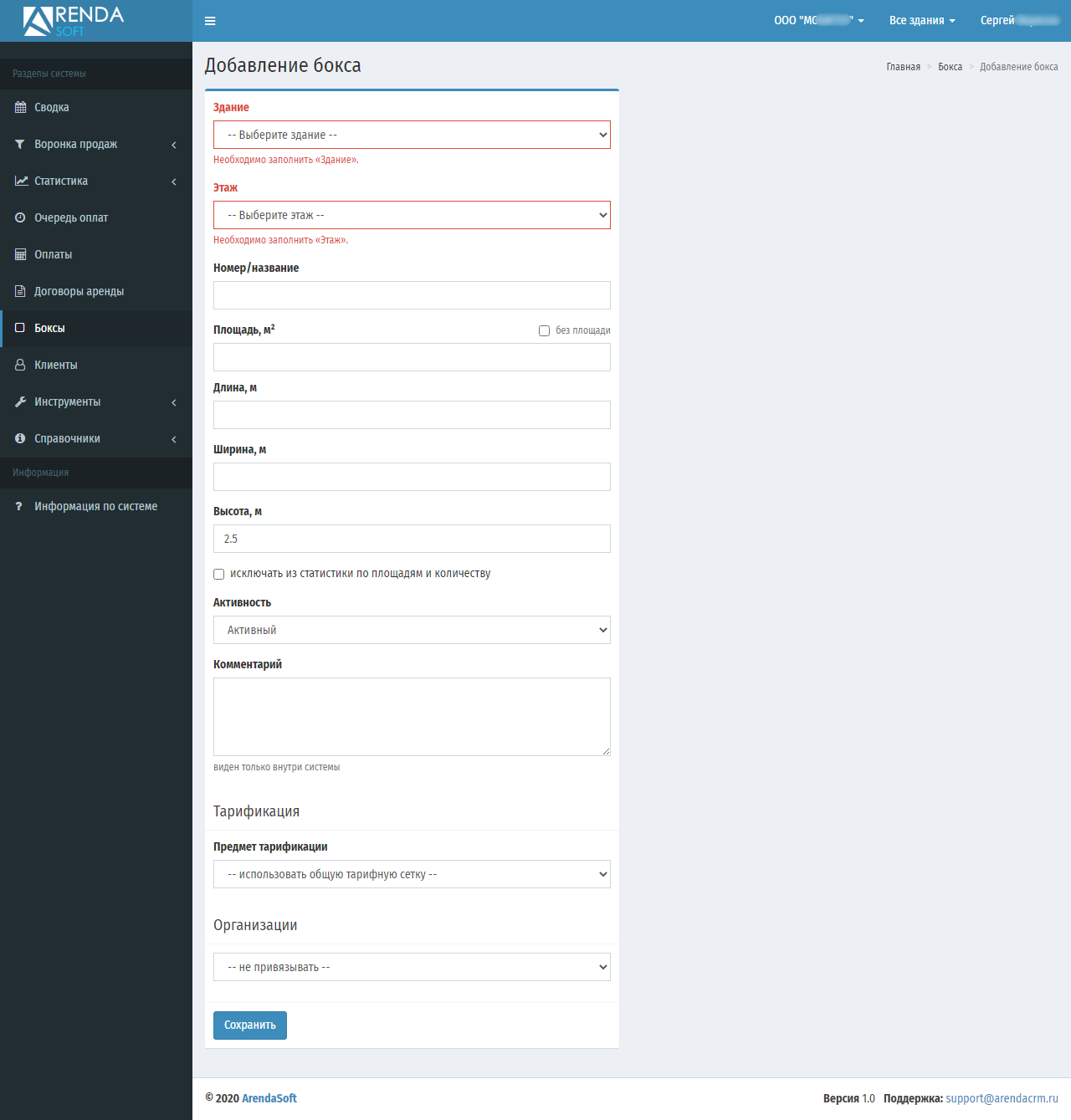

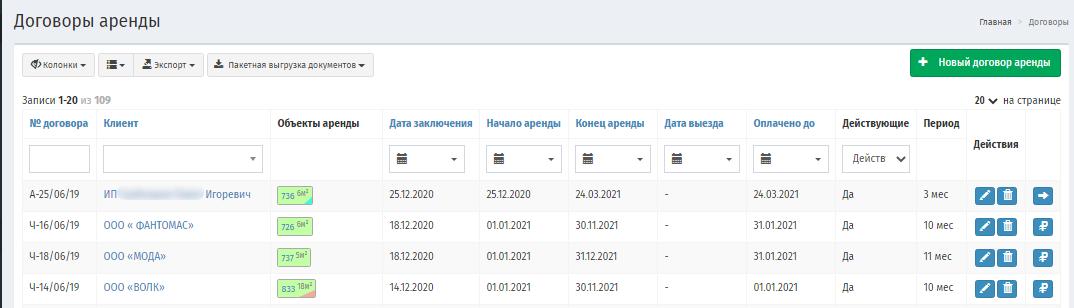

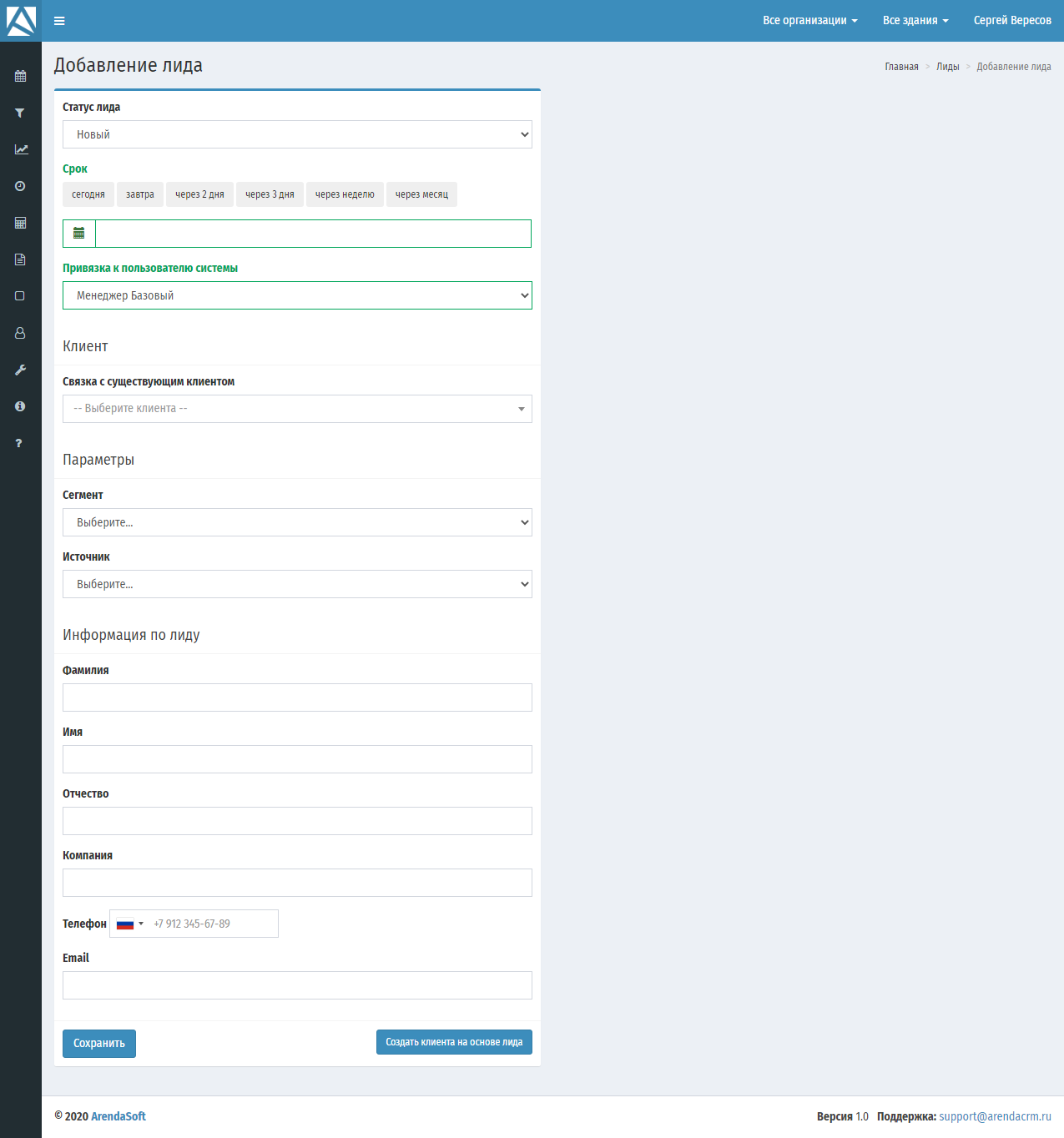

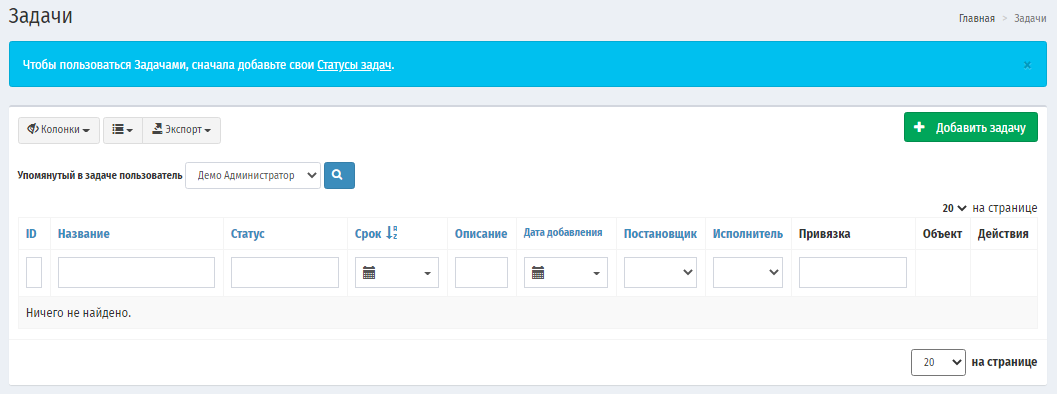

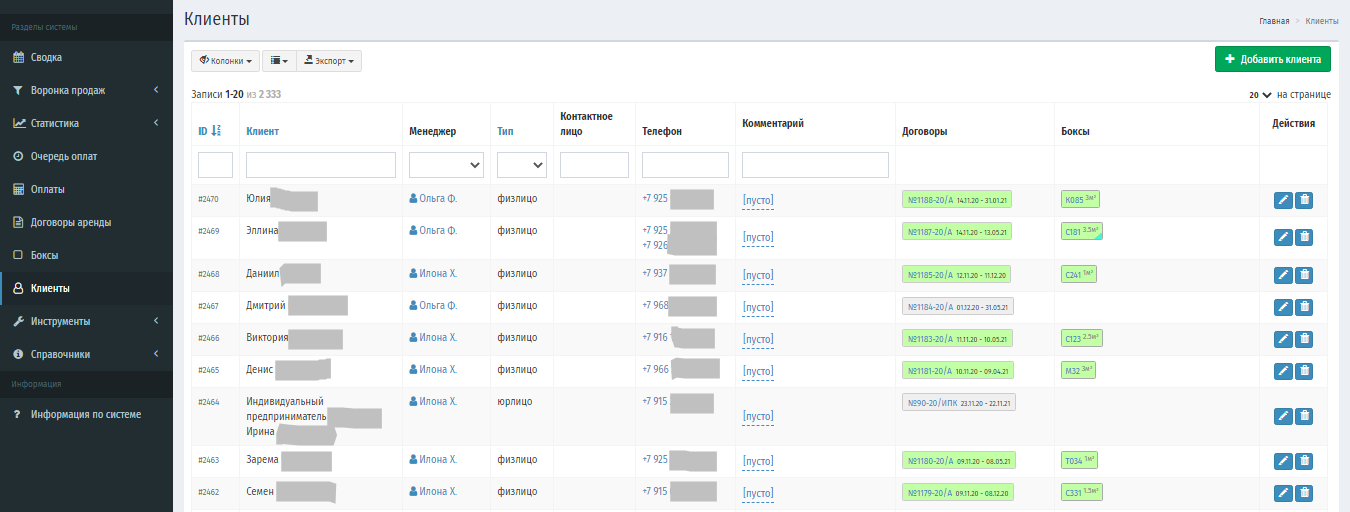

Причины перейти на АрендаСофт в 2024 году

Специализированная программа для учета любых объектов аренды полностью адаптирована ко всем актуальным стандартам ведения бухгалтерского учета. Она работает в браузере, помогает оптимизировать бизнес-процессы, уменьшить дебиторскую задолженность.

Основные возможности программы:

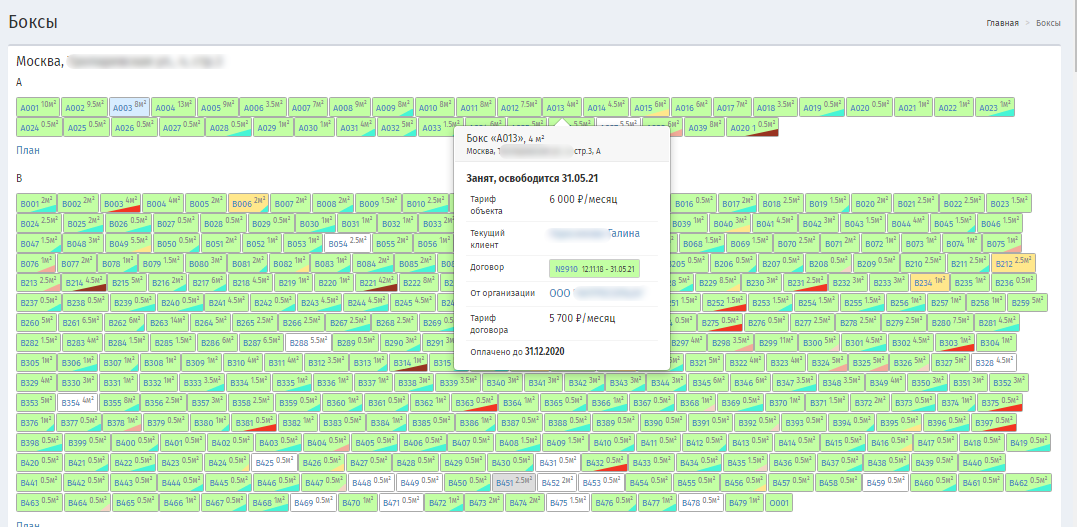

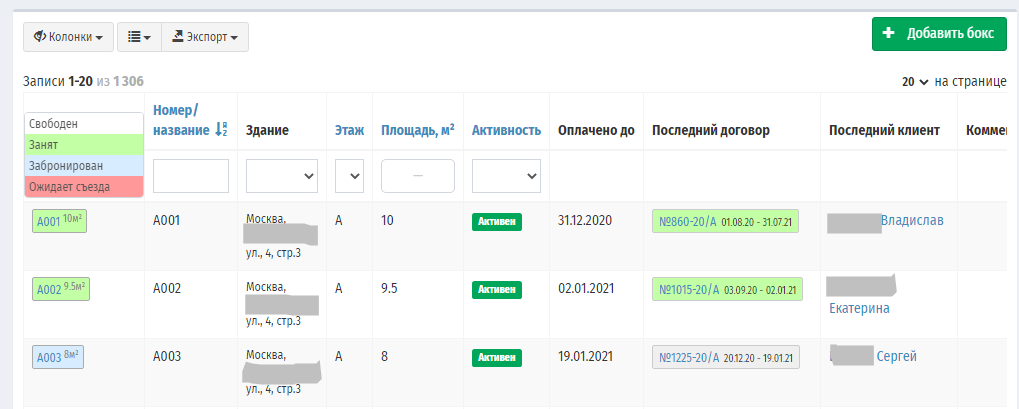

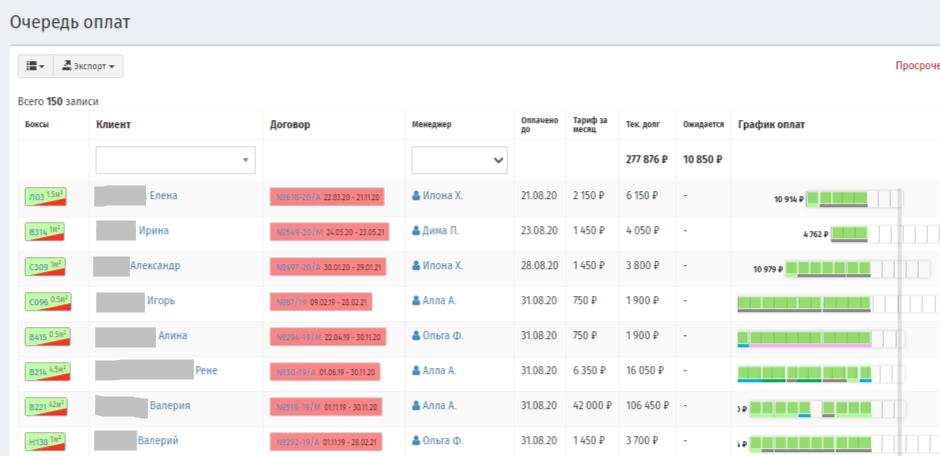

- контроль за занятостью площадей, оплатами в режиме реального времени;

- автоматическое формирование договоров, счетов и других документов;

- интеграция с 1С, банками и другими сервисами (по запросу);

- удобные графики и отчеты по деятельности компании;

- постановка задач сотрудникам, распределение зон ответственности;

- полная безопасность данных.

Чтобы узнать, как АрендаСофт может помочь вашему бизнесу, просто оставьте заявку на консультацию и демодоступ на сайте.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}