6 января 2019 года вступил в силу новый стандарт «Бухгалтерский учет аренды». Однако, учет аренды в 2019 году все еще может применяться по действующим нормативам. Новый стандарт предполагает переходные положения, в соответствии с которыми его обязательно нужно будет использовать для формирования бухгалтерской отчетности начиная с 2022 года. По мнению экспертов, этого периода должно хватить, чтобы все участники рынка аренды могли адаптироваться под новые требования.

В чем суть данного документа

Новый стандарт определяет особенности ведения учета аренды арендодателем и арендатором, а также описывает правила раскрытия информации в бухгалтерских отчетах. В отличие от других положений об бухучете, которые разрабатываются на данный момент и придут на смену действующим нормам, введенный «Бухгалтерский учет аренды» аналогов не имеет.

Новые правила учета аренды будут распространяться на все стороны, которые участвуют в договоре аренды, а также субаренды. Применимыми они будут и к сторонам других соглашений, предполагающих передачу лизингодателем, арендодателем, правообладателем, а также другим лицом имущества для временного использования в обмен на оплату со стороны пользователя, лизингополучателя или арендатора. При этом, по договору лизинга стандарт можно будет применять вне зависимости от того, какая сторона будет учитывать имущество в своем балансе.

Учет аренды по новому стандарту не распространяется на организации государственного сектора. По сути, принятый документ является первым федеральным стандартом бухгалтерского учета для частного рынка аренды.

Помимо этого, использование стандарта не требуется при аренде следующих объектов:

- концессионных соглашений;

- недр, используемых для добычи и разведки залежей полезных ископаемых, а также проведения различных геологических исследований;

- средств индивидуализации, а также результатов умственного труда, выраженных в виде материальных носителей.

Учет имущества по введенному ФСБУ у арендатора

Согласно новому стандарту, используемое арендованное имущество арендатор сможет отражать двумя способами:

- как расход равномерными платежами на протяжении всего срока аренды, при этом обязательства по аренде, а также право на использование объекта признавать не обязательно (важно заметить, что не всегда можно использовать данный метод учета аренды, примеры указаны в самом стандарте);

- арендатор признает право на использование актива на фактическую дату начала аренды, одновременно отражая возникшие обязательства.

Учет сдаваемого в аренду имущества у арендодателя

Как и в случае с арендатором, для арендодателя также предусматривается два варианта учета имущества, которое он сдает в аренду. Оно может отражаться как объект финансовой или операционной аренды. При этом классификация осуществляется отдельно по каждому арендному договору – содержание имеет форму над формой.

Как увеличить эффективность учета арендных платежей

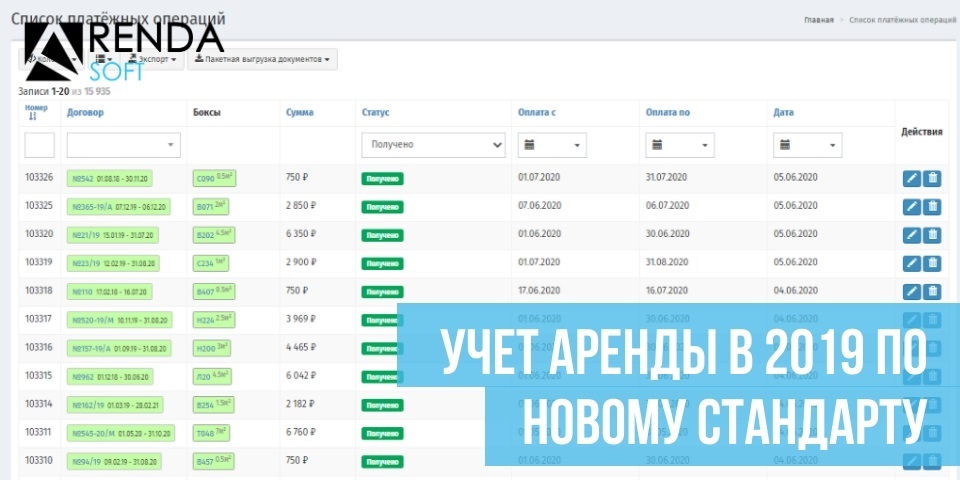

Независимо от того, когда компания перейдет на новые стандарты, для повышения эффективности учета рекомендуется внедрение специализированного программного обеспечения. Если для бухучета нужно использовать специализированные программные комплексы, то для управления договорами и контроля их исполнения подойдут такие сервисы как «АрендаСофт». О возможностях этой CRM-системы можно ознакомиться в соответствующих разделах нашего сайта, либо обратившись в службу поддержки, достаточно позвонить по указанным на сайте номерам телефона, либо оставить свои контактные данные.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Очередные поправки внесены в Сопоставительную таблицу кодов видов доходов бюджетов и соответствующих им кодов аналитической группы подвидов доходов бюджетов, применяемых в 2018 году, к кодам, применяемым в 2019 году, увязанную с кодом КОСГУ. Такие таблицы призваны помочь учреждениям корректно применять бюджетную классификацию и КОСГУ .