Согласно арендному договору, арендодатель обязуется передать арендатору свое имущество в пользование на определенных срок. Сдать можно любые вещи, не теряющие свои натуральные свойства в процессе эксплуатации, то есть непотребляемые. Это могут быть здания, помещения, торговые площади и т.д. В качестве арендодателя могут выступать все граждане, кто имеет право на распоряжение имуществом. Так, текущий арендатор может сдавать недвижимость в субаренду, либо предоставлять ее в пользование иным лицам на безвозмездной основе.

Особенности договорных отношений между арендодателем и арендатором

Имущество, которое передается в аренду, обязательно фиксируется в виде договорных отношений. Арендатор, в свою очередь, обязан вести бюджетный учет аренда помещений. Договор, в соответствии с действующим законодательством, подлежит регистрации в государственных органах. Минимальный срок аренды помещений – год. В договоре должны обязательно прописываться сроки, порядок и условия внесения платежей. Недвижимость, сдаваемая или получаемая в аренду, должна обособленно отражаться в бухгалтерском учете. По истечению срока, переданное имущество возвращается в пользование собственника. На время аренды все объекты продолжают числиться на его балансе. В соответствии с договором, арендатор получает исключительно право пользования. Также ему принадлежат все доходы, которые были получены в процессе использования.

В договоре обязательно оговаривается степень разделения затрат на обслуживание недвижимости:

![]() кто оплачивает ремонтные работы;

кто оплачивает ремонтные работы;

![]() можно ли сдавать объект в субаренды;

можно ли сдавать объект в субаренды;

![]() планируется ли проведение модернизации и за чей счет.

планируется ли проведение модернизации и за чей счет.

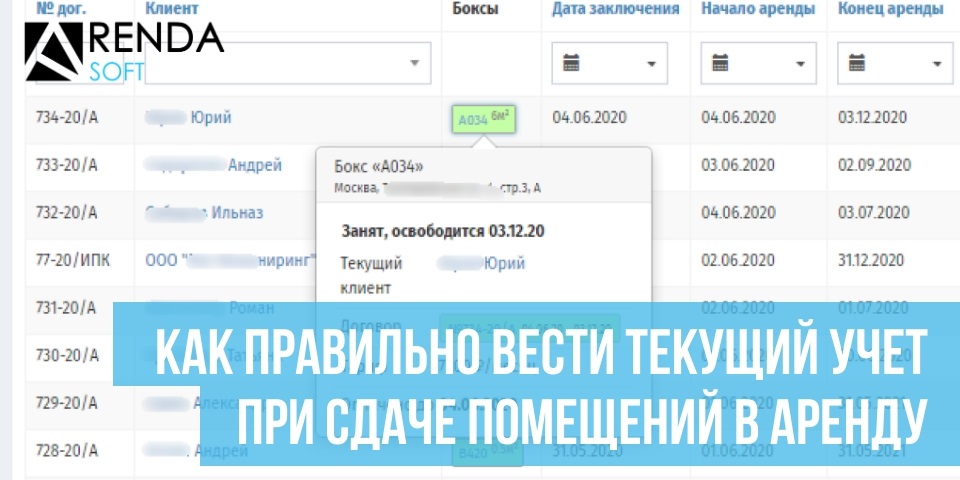

Текущий учет аренды недвижимости

Учет помещения, сданного в аренду, предполагает фиксацию факта передачи объекта в соответствующих актах. Арендодатель отражает основные средства по начальной стоимости обособленно на счете №01 и субсчете «Основные средства, которые были переданы в аренду». Арендатор отражает недвижимости на счете 001, который называется «Арендованные основные средства». Указываемая сумма должна соответствовать договору.

Учет текущей аренды у арендодателя:

![]() все начисляемые платежи отражаются по дебету счета 76 и кредиту счета 91, если аренда не является основной сферой деятельности предприятия;

все начисляемые платежи отражаются по дебету счета 76 и кредиту счета 91, если аренда не является основной сферой деятельности предприятия;

![]() платежи считаются выручкой и отражаются по дебету счета 62 и кредиту счета 90, если аренда – основной вид деятельности;

платежи считаются выручкой и отражаются по дебету счета 62 и кредиту счета 90, если аренда – основной вид деятельности;

![]() по дебету счета 90 и кредиту счета 68 отображается НДС.

по дебету счета 90 и кредиту счета 68 отображается НДС.

Учет текущей аренды у арендатора предполагает включение арендных платежей в состав издержек. Фиксируются они на дебетах счетов 25 и 26, а также на кредите счета 60. Налог на добавленную стоимость учитывается на дебете счета 19 и кредите счета 60.

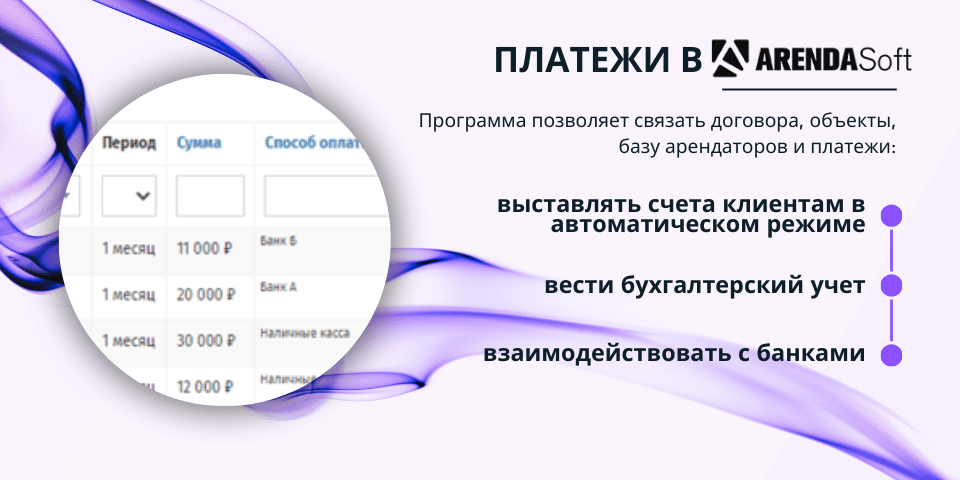

Автоматизация учета аренды и арендных платежей

Автоматизация учета позволяет значительно сократить издержки, а также улучшить бизнес-процессы внутри предприятия. Особенно, если речь идет о большом количестве объектов, с которыми в ручном режиме справиться практически невозможно. CRM-система «АрендаСофт» позволяет улучшить учет текущий аренды, качество обслуживания клиентов и планирование будущих доходов и затрат.

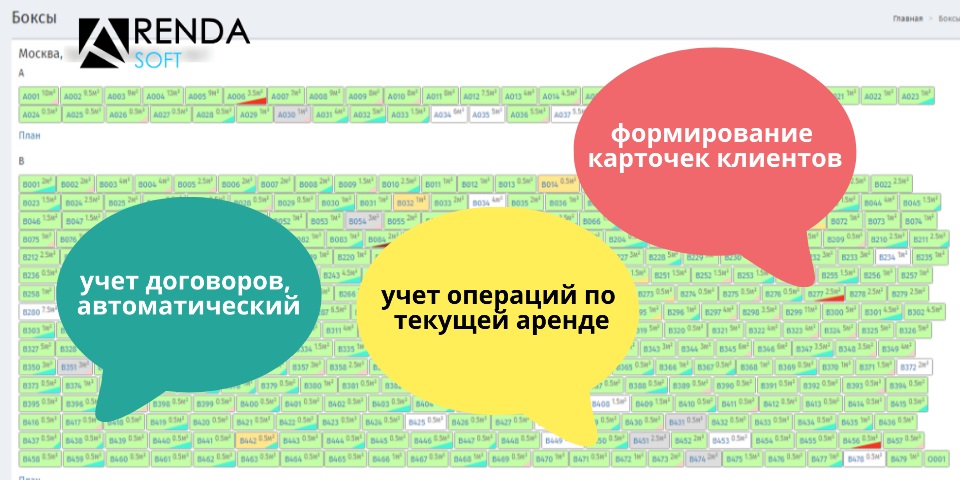

В программной среде доступны следующие средства:

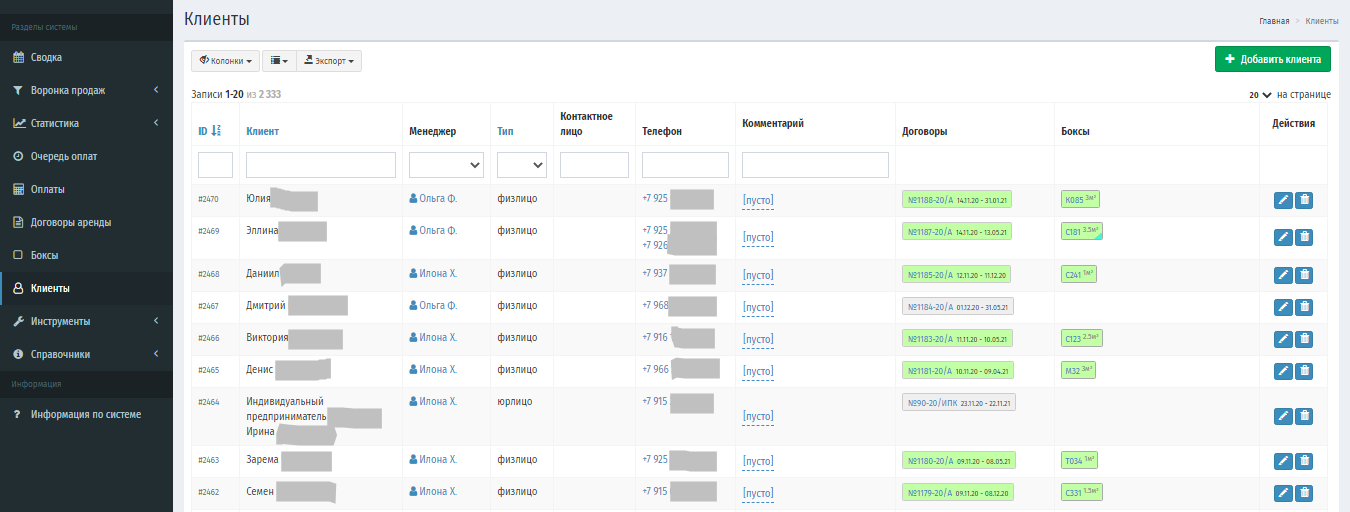

![]() формирование карточек клиентов с реквизитами, для текущих клиентов нет надобности в постоянном ручном

формирование карточек клиентов с реквизитами, для текущих клиентов нет надобности в постоянном ручном

![]() вводе данных при оформлении документов, вся информация храниться в едином реестре;

вводе данных при оформлении документов, вся информация храниться в едином реестре;

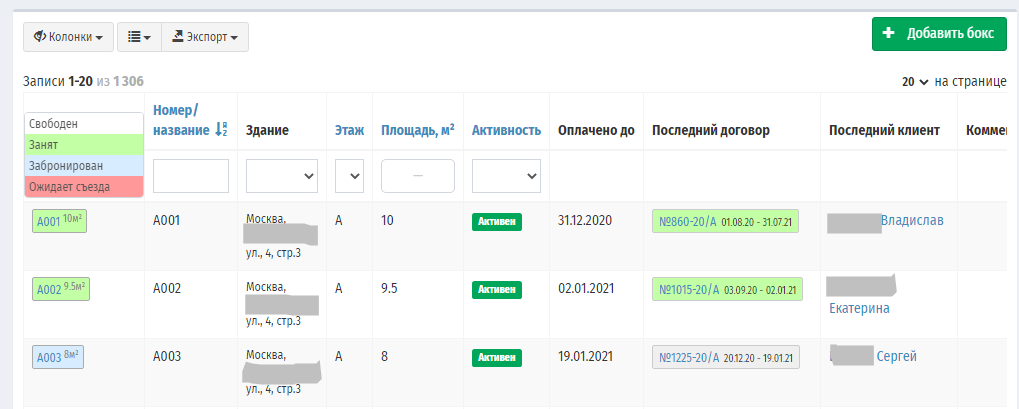

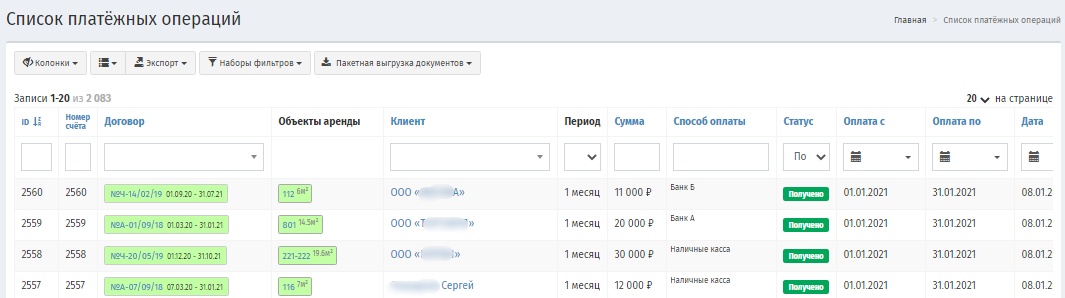

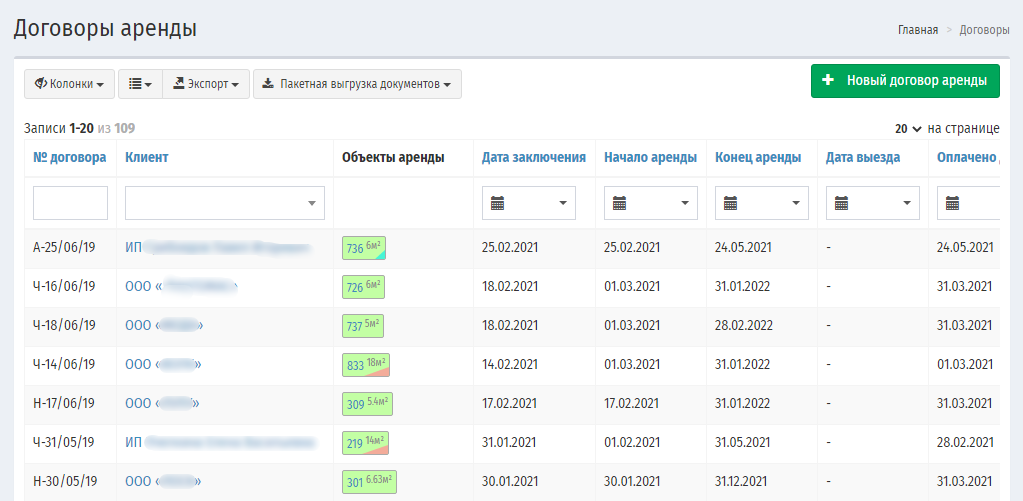

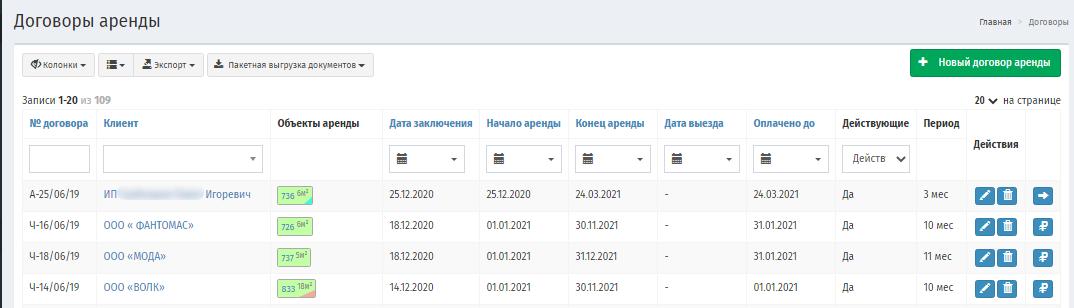

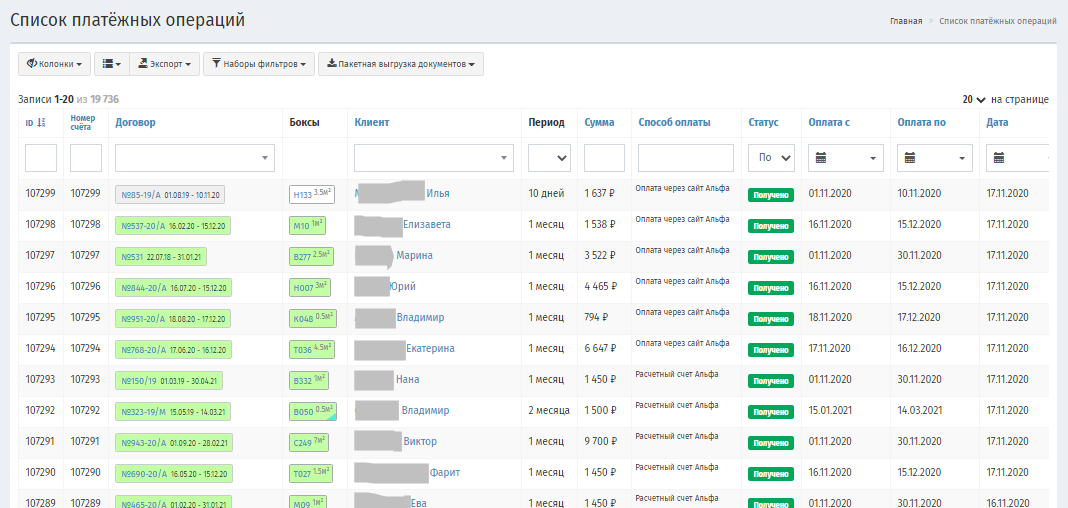

![]() учет договоров, автоматический документооборот с 1С Бухгалтерия;

учет договоров, автоматический документооборот с 1С Бухгалтерия;

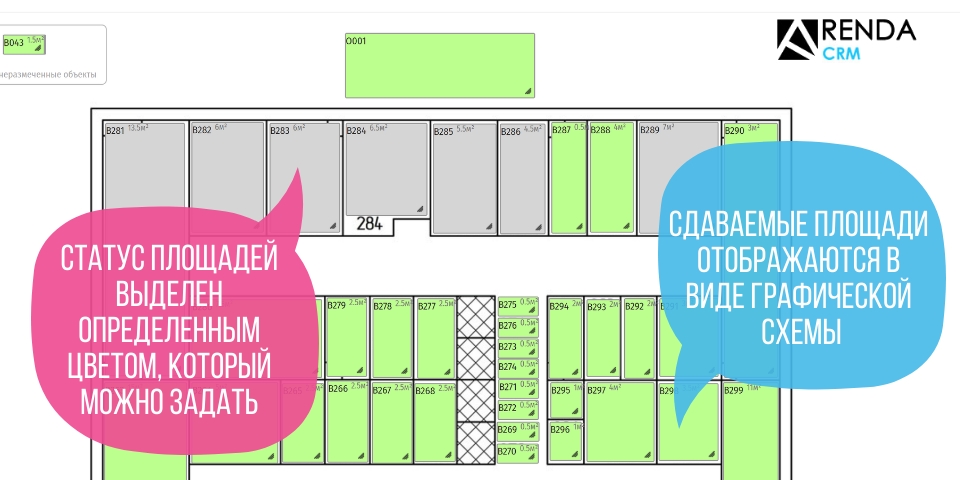

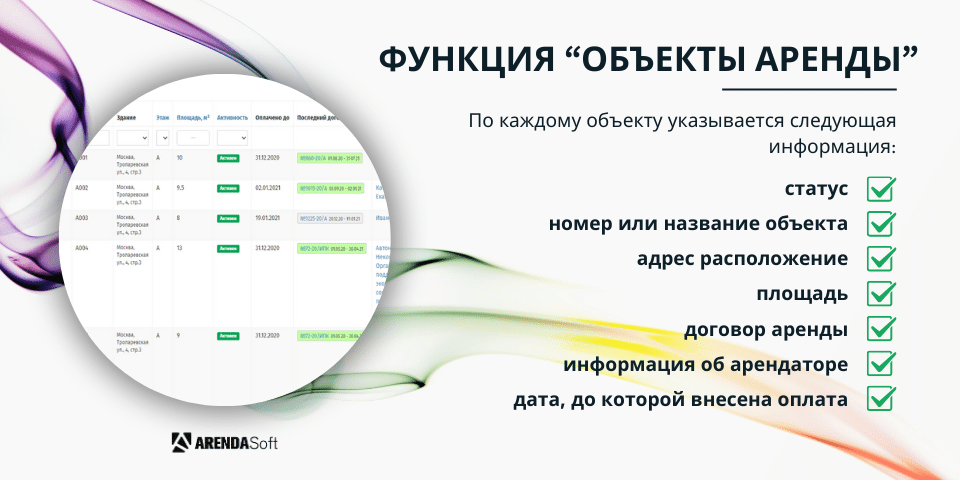

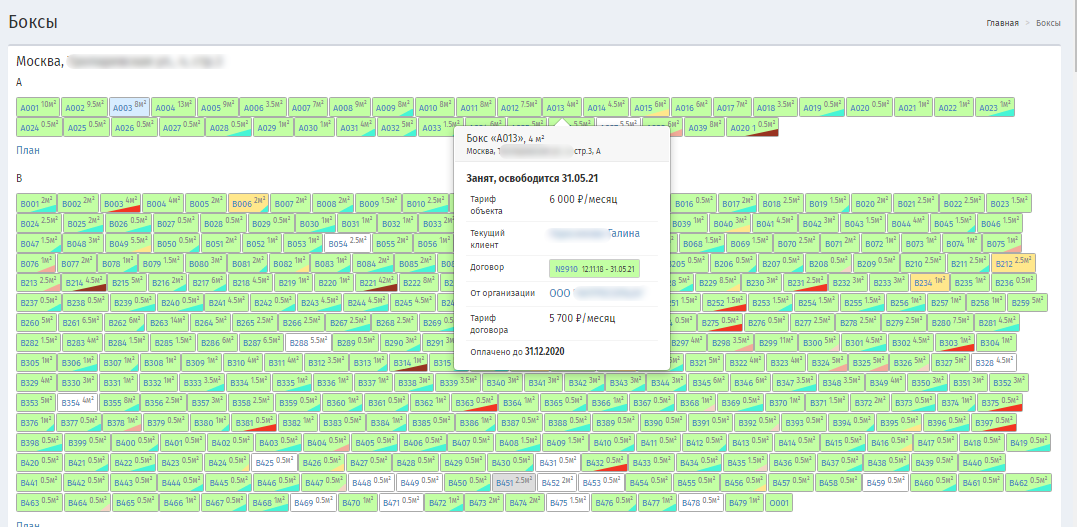

![]() контроль за загруженностью сдаваемых площадей, информация по ним отображается в виде графической схемы;

контроль за загруженностью сдаваемых площадей, информация по ним отображается в виде графической схемы;

![]() возможность формирование отчетов в виде таблиц и графиков;

возможность формирование отчетов в виде таблиц и графиков;

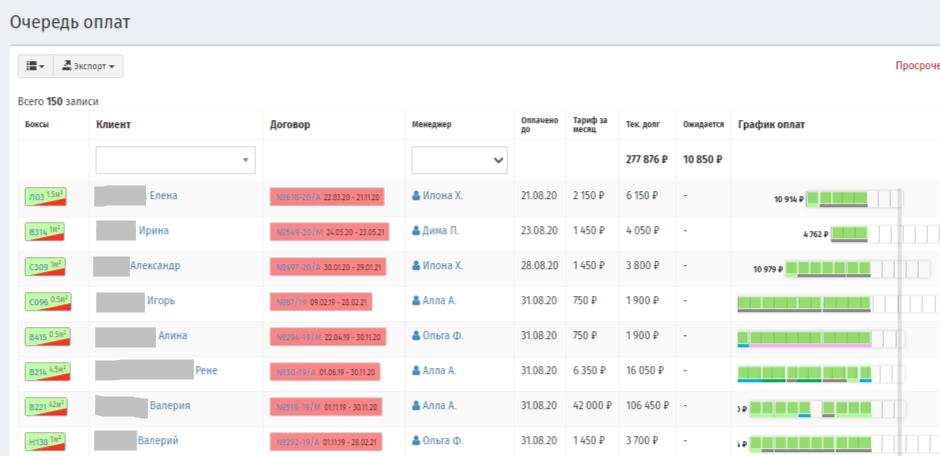

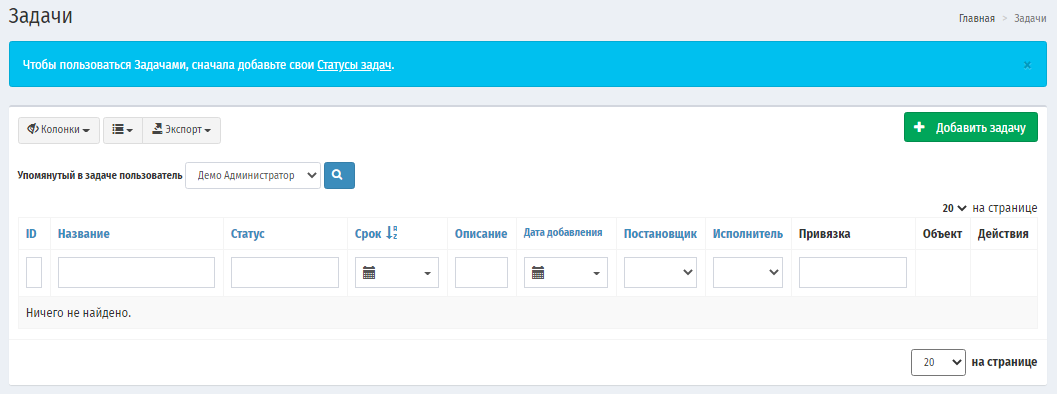

![]() учет операций по текущей аренде;

учет операций по текущей аренде;

![]() автоматическое напоминание клиентам о наступлении даты внесения очередного платежа;

автоматическое напоминание клиентам о наступлении даты внесения очередного платежа;

![]() доступ из любой точки мира посредством компьютера или смартфона;

доступ из любой точки мира посредством компьютера или смартфона;

![]() простой и понятный интерфейс.

простой и понятный интерфейс.

При разработке CRM-системы «АрендаСофт» разработчики учли пожелания арендодателей, а также использовали собственный опыт в сфере улучшения бизнес-процессов.

Попробуйте прямо сейчас!

Добейтесь максимальной эффективности вашего бизнеса благодаря глубокой аналитике, доступной в любую секунду

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}