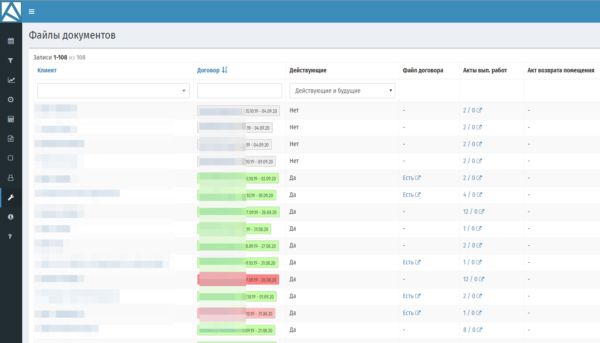

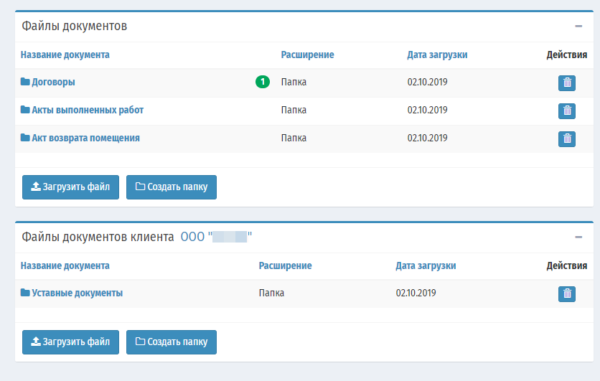

Раздел Файлы документов — позволяет хранить входящие файлы от клиентов (скан подписанного договора, актов, учредительные документы организации клиента), либо любые другие нужные файлы.

Также позволяет отслеживать, прислал ли клиент свой скан договора, подписанные акты, и пр. важные документы.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}