Нормативно-правовая база в сфере бухучета постоянно совершенствуется. В текущем 2022 году вступил в силу ФСБУ 25 2018 года учет аренды, который существенно отличается от ранее использовавшихся нормативных документов. В предлагаемой статье приводится обзор обновленного стандарта, а также сроков и порядка его применения.

Согласно новому порядку, установленному ФСБУ, бухгалтерский учет аренды предусматривает фиксацию всех видов выплат. Из них вычитается НДС всех видов, а также учитываются все типы платежей фиксированные и переменные. Принимаются во внимание взаимные отчисления по обязательствам, принятым сторонами. Список открыт, в него могут включаться иные виды оплат, внесенные в упомянутые соглашения.

Сфера действия обновленного нормативного документа и исключения

При разработке ФСБУ 25 «Бухгалтерский учет аренды» за основу был принят международный нормативный акт IFRS. Документ утвержден Приказом Минфина России от 16.10.2018 года № 208н и обязателен для исполнения. Действие обновленного регламента распространяется на все коммерческие предприятия, которые передают собственное или арендуемое имущество для временного использования третьим лицам.

Учет аренды по новому ФСБУ должны вести все компании и предприниматели кроме случаев, в которых объектами соглашений являются:

- Земельные участки, используемые для проведения геологоразведки и размещения предприятий горно- и нефтедобывающей промышленности.

- Интеллектуальная собственность, включая средства индивидуализации на физических и иных носителях.

- Объекты являющиеся, предметом соглашений о концессиях.

Обновленные правила учета не касаются предприятий и организаций, в которых доля государства превышает 50%. Для таких хозяйствующих субъектов в 2016 году разработан отдельный бухгалтерский стандарт.

Обновление понятийного аппарата договоров аренды

Главным отличием от существовавших правил является совершенной иной подход к определению сущности арендных отношений. В обновленном ФСБУ учет аренды с 2022 года производится по соглашениям, которые классифицируются не по формально-юридическому, а по содержательному признаку. Вместо понятия «имущество» в употребление вводится – «объект учета аренды». Последний признается таковым если отвечает следующим критериям:

- передается на весь указанный в соглашении срок;

- арендодатель не может заменить его до окончания периода действия соглашения;

- возможность использования для получения прибыли;

- арендатор получает право использовать упомянутый объект по собственному усмотрению с учетом его свойств и характеристик.

В текущем бухгалтерском учете сторон все заключенные и исполняемые договора фиксируются в обязательном порядке. При этом установленные правила для них существенно различаются.

Состав арендных платежей и изменения порядка учета

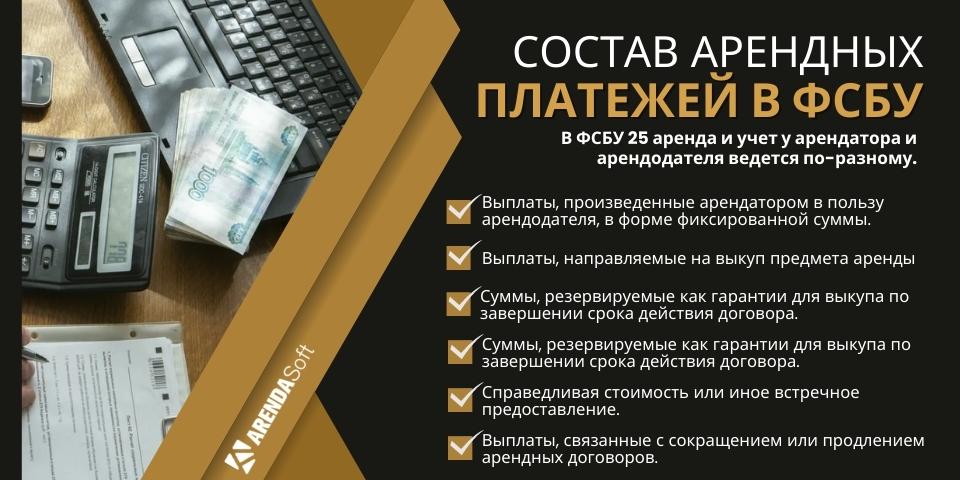

Упомянутый стандарт предусматривает обязательное ведение отчетной документации для обеих сторон гражданско-правовых соглашений. В ФСБУ 25 аренда и учет у арендатора и арендодателя ведется по-разному. Одним из главных изменений действовавшего документа является состав арендных платежей:

- Выплаты, произведенные арендатором в пользу арендодателя, в форме фиксированной суммы (единовременные или периодические) за вычетом затрат.

- Выплаты, направляемые на выкуп предмета аренды.

- Суммы, резервируемые как гарантии для выкупа по завершении срока действия договора.

- Переменные выплаты, которые определяются в зависимости от процентных ставок или каких-либо ценовых индексов.

- Справедливая стоимость или иное встречное предоставление, рассчитываемое на момент передачи предмета аренды.

- Выплаты, связанные с сокращением или продлением арендных договоров в соответствии с условиями соглашений.

К упомянутому перечню арендных платежей не относятся выплаты, подлежащие возмещению при уплате налогов НДС и других. Эти положения необходимо принимать во внимание при ведении учета аренды ФСБУ 25 в 1С или при использовании любых иных бухгалтерских приложений. Также необходимо учитывать разницу в порядке ведения документации для обеих сторон соглашения.

Для арендатора

В день передачи необходимо признать права пользования объектом и собственные обязательства по договору. В стандарте ФСБУ 25 новый учет аренды регулируется п. 10 правилами (для капитальных вложений и основных средств). ППА учитываются в балансе предприятия в составе оборотных средств на специальном субсчете, который открывается отдельно. Расчетная стоимость означенных прав пользования состоит из:

- оценки арендных обязательств;

- внесенных авансовых платежей на день передачи;

- транспортных и иных затрат;

- оценочных обязательств.

В обновленном ФСБУ 25 2018 бухгалтерский учет аренды для предприятий, использующих упрощенный порядок, упомянутые затраты относят к текущим расходам. При проведении расчетов размеров платежей осуществляется их дисконтирование в пределах определенного периода, который не может быть больше отчетного.

Для арендодателя

В соответствии с требованиями ФСБУ учет аренды у юридического или физического лица арендодателя ведется в зависимости от ее статуса. Последняя может быть операционной или финансовой и определяется исходя из следующих условий договора:

- переход предмета аренды в собственность арендатора;

- возможность выкупа объекта по цене существенно ниже справедливой;

- использование предмета аренды в течение всего срока службы;

- возможность продления срока договора с арендной платой ниже среднерыночных показателей.

В действующем ФСБУ для операционной аренды учет у арендатора ведется, в случае, если свойства актива за время аренды не изменяются. Это относится к произведениям искусства, земельным участкам и иным объектам. При ведении упрощенного бухучета все договора относят к операционной аренде.

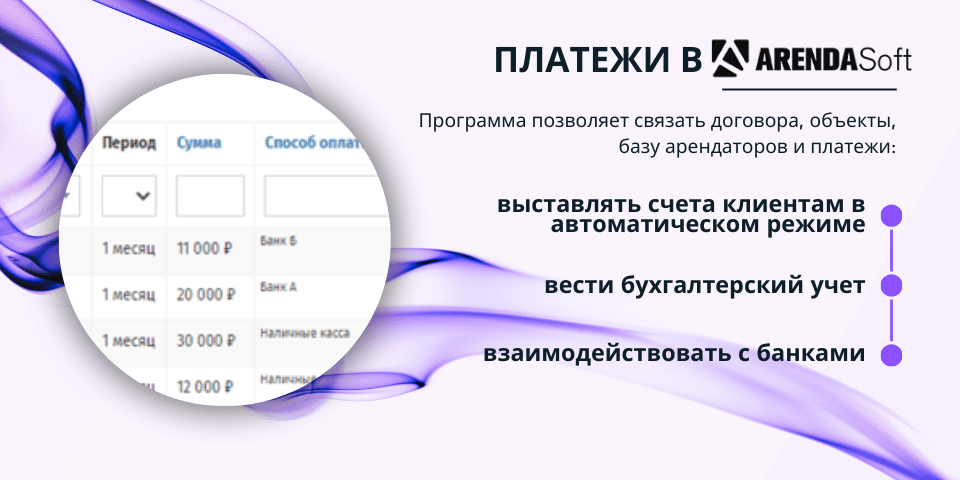

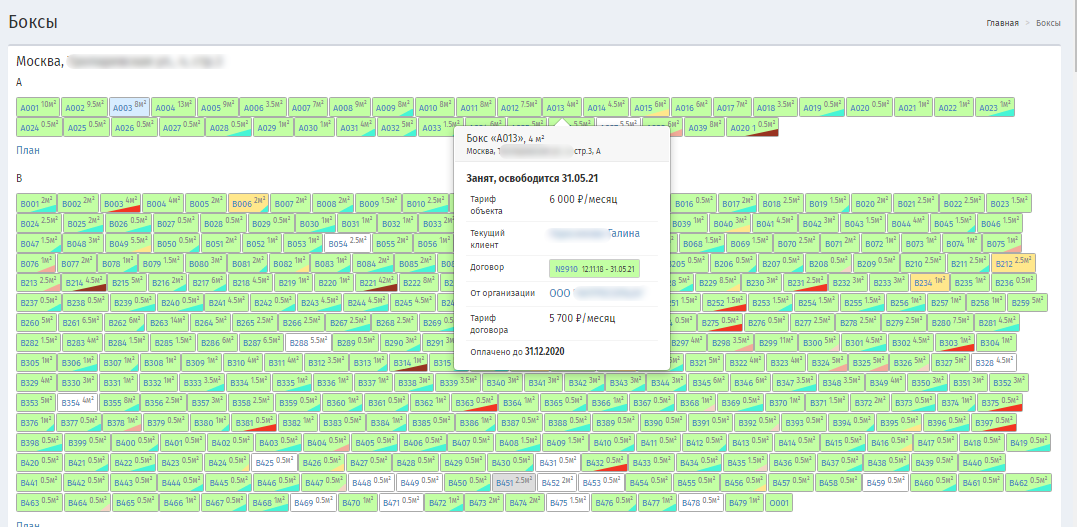

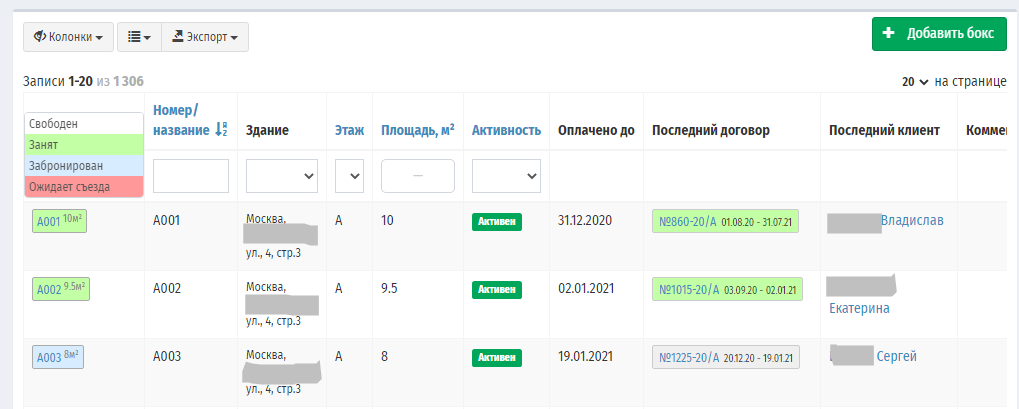

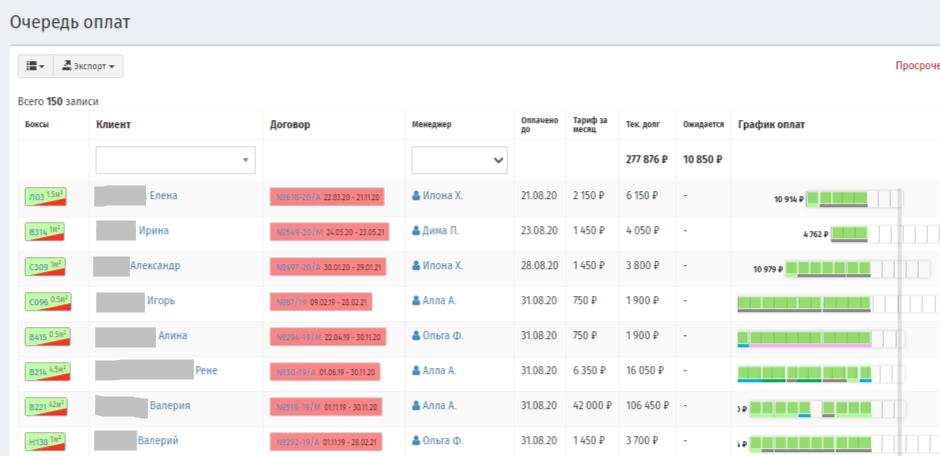

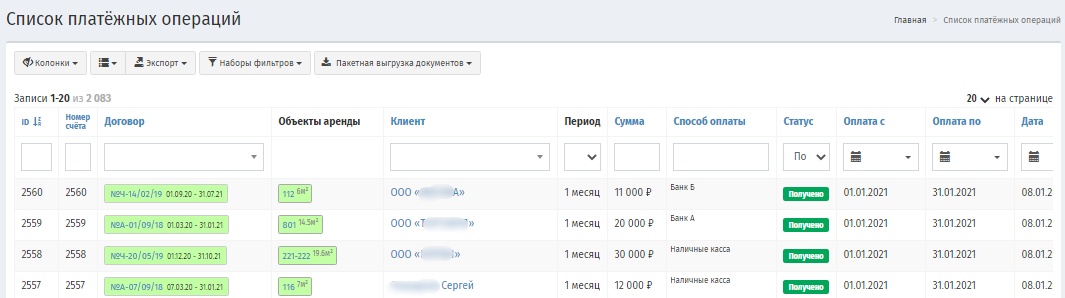

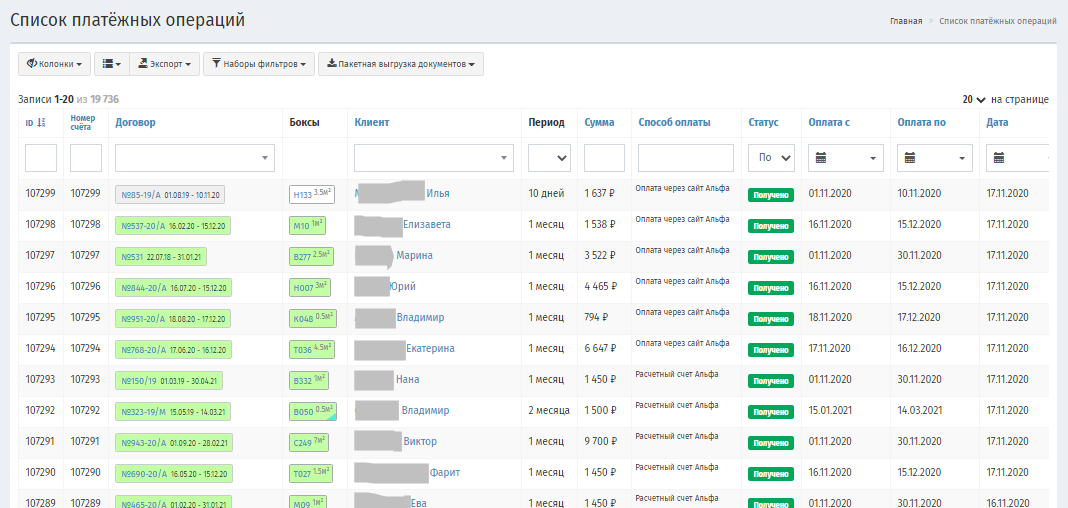

Система АрендаSoft https://arendasoft.ru/ адаптирована к требованиям ФСБУ 25 и учет аренды в ней ведется в строгом соответствии с положениями нормативного документа. Программа позволяет отслеживать статус платежей, наличие задолженностей и обеспечивает информирование клиентов о сроках их погашения.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}